Peut-on toujours acheter Air Liquide ?

![]()

Air Liquide est un leader mondial des gaz, technologies et services pour l’industrie et la santé. Présent dans 73 pays avec 67 100 collaborateurs, le Groupe sert plus de 3,9 millions de clients et de patients. Oxygène, azote et hydrogène sont des petites molécules essentielles à la vie, la matière et l’énergie. Il est le numéro deux derrière le groupe Linde.

Air Liquide est détenue à 35% par des investisseurs particuliers ce qui place l’entreprise en première position du CAC40 sur le critère du taux de détention par des particuliers.

Bon à savoir : Air Liquide récompense la fidélité de ses actionnaires détenteurs d’actions au nominatif depuis plus de deux ans en offrant une prime de +10% sur le montant des dividendes perçus et sur le nombre d’actions gratuites attribuées.

Les actionnaires sont donc incités à conserver leurs titres sur le long terme.

Positionnement géographique et d’activités :

Le chiffre d’affaire de Air Liquide est réparti sur trois grandes zones : Amériques (38%), Europe (37%) et Asie (21%). Par ailleurs les activités sont diversifiées avec toutefois une part importante de CA provenant de l’activité Industriel Marchand (43%).

Cette activité sert plus de 2 millions de clients industriels quotidiennement dans le monde, de l’artisan à l’entreprise de taille mondiale, dans des secteurs aussi variés que l’agroalimentaire, la sidérurgie, l’énergie, la chimie, la construction automobile ou l’aéronautique.

Position concurrentielle :

Air Liquide a réalisé un CA annuel de 29,9Mds€ en 2022 et est numéro deux mondial derrière le groupe Linde qui a réalisé un CA annuel de 31,1Mds€ en 2022. Les deux entreprises sont de taille similaire et leur positionnement géographique est proche. Leur valorisation pourra être comparée.

Air Liquide opère dans une industrie technologique dans laquelle des capitaux importants sont nécessaires pour obtenir des gains de volume. La barrière à l’entrée est donc élevée.

Dette :

Le ratio Dette/EBITDA est 1.9x ce qui est raisonnable et permet d’entreprendre des investissements.

EBITDA :

L’EBITDA a un taux de croissance régulier.

Sur la période 2005-2022, TCAC est de +6,7% par an.

Ratios :

Le PER LTM est de 26.9x dans la moyenne des 3 dernières années.

Par comparaison le PER LTM de Linde est de 33.6x

Le EV/EBITDA LTM est de 13.5x

Par comparaison le EV/EBITDA LTM de Linde est de 17.0x

Si on projette le ratio EV/EBITDA à un horizon de 3 ans en prenant une croissance annuelle de l’EBITDA de +5%, on obtient un ratio de 11.7x qui est dans le plus bas des 6 dernières années.

Marge EBITDA:

La marge EBITDA LTM est de 23.6% qui est dans la moyenne basse. Côté Linde, la marge se situe autour des 34%.

Nous pouvons supposer que Air Liquide dispose d’un potentiel d’amélioration de sa marge par comparaison avec Linde et par comparaison avec la performance passée. Il conviendrait de filtrer ces valeurs pour exclure les résultats financiers, les résultats exceptionnels et comparer la marge par activité pour une analyse plus fine.

Air Liquide a lancé le plan stratégique « ADVANCE » à horizon 2025 comportant 4 piliers dont un dédié à l’amélioration de la performance financière : « poursuivre sa dynamique de croissance et améliorer sa rentabilité ».

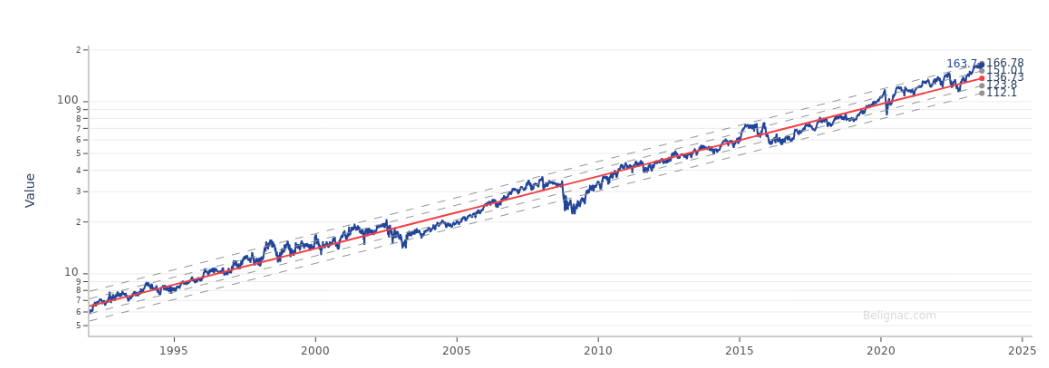

Droite de régression linéaire :

Le cours est à +1.8 l’écart-type de la droite régression linéaire et le TCAC dividendes inclus de la droite est +10.3%.

Si le cours de l’action stagne à 163€, il faudra moins de 2 ans pour que la droite atteigne le cours actuel.

Risque/notes :

- Air Liquide est une entreprise industrielle qui consomme beaucoup d’énergie pour sa production. L’augmentation du prix de l’énergie a une incidence sur son coût de production.

- Air Liquide avait acquis la place de numéro un mondial des gaz industriels après avoir racheté en 2016 l’américain Airgas. La fusion de l’américain Praxair numéro deux mondial et l’allemand Linde numéro trois mondial bouclée en 2019 a ramené Air Liquide à la deuxième place mondiale.

Opportunités

Air Liquide est producteur depuis de nombreuses années d’hydrogène et dispose de ce fait d’une expertise technique et une position de marché qui le place en bonne voie pour répondre au besoin croissant d’hydrogène. Selon une étude prospective réalisée par un consortium d’industriels, l’hydrogène devrait représenter jusqu’à 20% du mix énergétique en 2050.

Conclusion

Air Liquide est une entreprise prisée des investisseurs. C’est une entreprise de grande qualité de par sa position de leader, de positionnement géographique, de diversité d’activité et de clients ainsi que de par sa très bonne gestion. De ce fait sa valorisation est élevée. Par ailleurs son positionnement sur l’hydrogène considéré comme une solution énergétique d’avenir fait également gonfler sa valorisation.

Sur les dernières années, l’entreprise a montré année une croissance constante de son EBITDA à plus de 6% par an qui devrait se poursuivre.

Ma réponse à la question « Peut-on toujours acheter Air Liquide ? » serait qu’au cours actuel de 162€ l’action, nous pouvons toujours acheter Air Liquide en espérant une croissance de la valeur de l’action de l’ordre de 5% par an. A cela s’ajoute un dividende de 2% ce qui donne une performance de 7% par an. Il y’a évidemment beaucoup d’autres dossiers offrant un potentiel de gain beaucoup plus important. Néanmoins dans une stratégie de diversification d’un portefeuille avec des actifs de qualité notamment pour ceux qui ne possèdent pas encore d’actions Air Liquide et pour miser sur le développement de l’hydrogène, un investissement dans Air Liquide reste à mon avis encore raisonnable. Idéalement il conviendrait d’attendre une légère baisse conjoncturelle pour passer à l’achat.

Cet article n'est pas un conseil en investissement. L'investissement en bourse comporte un risque de perte en capital. Toutes les informations fournies dans ce site sont fournies tel quel, sans garantie d'exactitude, d'intemporalité et de garantie du résultat obtenu à partir de ces informations. Les performances représentées notament au travers des droites de regression linéaire sont calculées à partir de données passés. Les performances passées ne prejugent pas des performances futures.